Page 17 - 台灣股市何種選股模型行得通?

P. 17

第 1 章 導論-為何需要選股模型? 7

其中 k 值取太小時,例如 k=0 時,當大盤日收盤指數與近 50

日收盤指數均線糾纏時,會不斷反覆出現多頭與空頭判斷,即過於

敏感。反之,k 值取太大時,例如 k=3 時,多頭與空頭判斷會很

少變化,即過於遲鈍。當 k 值取適當值時,可以避免過於敏感或遲

鈍的缺點,提高多頭與空頭判斷的穩定性與準確性。依照實測經

驗,k 值取 1.5 較為適合。

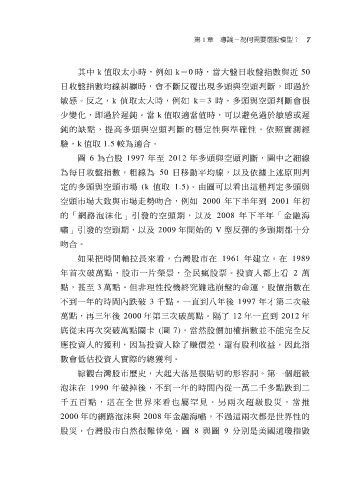

圖 6 為台股 1997 年至 2012 年多頭與空頭判斷,圖中之細線

為每日收盤指數,粗線為 50 日移動平均線,以及依據上述原則判

定的多頭與空頭市場 (k 值取 1.5)。由圖可以看出這種判定多頭與

空頭市場大致與市場走勢吻合,例如 2000 年下半年到 2001 年初

的「網 路 泡 沫 化 」引 發 的 空 頭 期 , 以 及 2008 年 下 半 年 「金融海

嘯」引發的空頭期,以及 2009 年開始的 V 型反彈的多頭期都十分

吻合。

如果把時間軸拉長來看,台灣股市在 1961 年建立。在 1989

年首次破萬點,股市一片榮景,全民瘋股票。投資人都上看 2 萬

點,甚至 3 萬點。但非理性投機終究難逃崩盤的命運,股價指數在

不到一年的時間內跌破 3 千點。一直到八年後 1997 年才第二次破

萬點,再三年後 2000 年第三次破萬點。隔了 12 年一直到 2012 年

底從未再次突破萬點關卡 (圖 7)。當然股價加權指數並不能完全反

應投資人的獲利,因為投資人除了賺價差,還有股利收益,因此指

數會低估投資人實際的總獲利。

綜觀台灣股市歷史,大起大落是很貼切的形容詞。第一個超級

泡沫在 1990 年破掉後,不到一年的時間內從一萬二千多點跌到二

千 五 百點, 這 在全世 界 來看也 屬 罕見。 另 兩次超 級 股災, 當 推

2000 年的網路泡沫與 2008 年金融海嘯,不過這兩次都是世界性的

股災,台灣股市自然很難倖免。圖 8 與圖 9 分別是美國道瓊指數