Page 208 - 台灣股市何種選股模型行得通?

P. 208

198

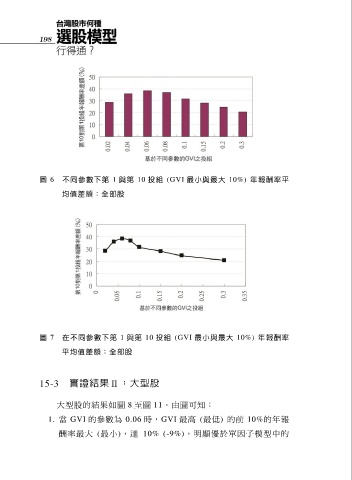

圖 6 不同參數下第 1 與第 10 投組 (GVI 最小與最大 10%) 年報酬率平

均值差額:全部股

圖 7 在不同參數下第 1 與第 10 投組 (GVI 最小與最大 10%) 年報酬率

平均值差額:全部股

15-3 實證結果Ⅱ:大型股

大型股的結果如圖 8 至圖 11。由圖可知:

1. 當 GVI 的參數為 0.06 時,GVI 最高 (最低) 的前 10%的年報

酬率最大 (最小),達 10% (-9%),明顯優於單因子模型中的