Page 206 - 台灣股市何種選股模型行得通?

P. 206

196

*

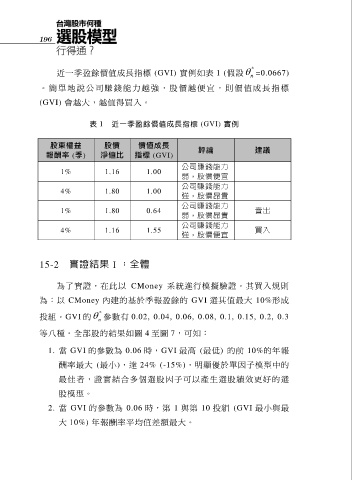

近一季盈餘價值成長指標 (GVI) 實例如表 1 (假設 =0.0667)

n

。 簡 單地說 公 司 賺 錢 能 力越強 , 股價越 便 宜,則 價 值成長 指 標

(GVI) 會越大,越值得買入。

表 1 近一季盈餘價值成長指標 (GVI) 實例

股東權益 股價 價值成長 評論 建議

報酬率 (季) 淨值比 指標 (GVI)

公司賺錢能力

1% 1.16 1.00

弱,股價便宜

公司賺錢能力

4% 1.80 1.00

強,股價昂貴

公司賺錢能力

1% 1.80 0.64 賣出

弱,股價昂貴

公司賺錢能力

4% 1.16 1.55 買入

強,股價便宜

15-2 實證結果Ⅰ:全體

為了實證,在此以 CMoney 系統進行模擬驗證。其買入規則

為:以 CMoney 內建的基於季報盈餘的 GVI 選其值最大 10%形成

*

投組。GVI 的 參數有 0.02, 0.04, 0.06, 0.08, 0.1, 0.15, 0.2, 0.3

n

等八種。全部股的結果如圖 4 至圖 7,可知:

1. 當 GVI 的參數為 0.06 時,GVI 最高 (最低) 的前 10%的年報

酬率最大 (最小),達 24% (-15%),明顯優於單因子模型中的

最佳者,證實結合多個選股因子可以產生選股績效更好的選

股模型。

2. 當 GVI 的參數為 0.06 時,第 1 與第 10 投組 (GVI 最小與最

大 10%) 年報酬率平均值差額最大。