Page 203 - 台灣股市何種選股模型行得通?

P. 203

第 15 章 多因子選股模型Ⅲ-近一季盈餘成長價值雙因子模型 193

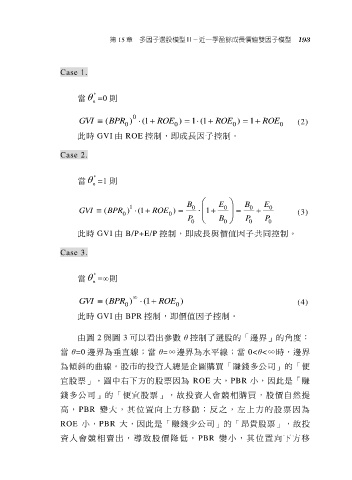

Case 1.

*

當 =0 則

n

0

GVI (BPR 0 ) 1 ( ROE 0 ) 1 1 ( ROE 0 ) 1 ROE 0 (2)

此時 GVI 由 ROE 控制,即成長因子控制。

Case 2.

*

當 =1 則

n

B E B E

1

GVI (BPR ) 1 ( ROE ) 0 1 0 0 0 (3)

0

0

P 0 B 0 P 0 P 0

此時 GVI 由 B/P+E/P 控制,即成長與價值因子共同控制。

Case 3.

*

當 =∞則

n

GVI (BPR 0 ) 1 ( ROE 0 ) (4)

此時 GVI 由 BPR 控制,即價值因子控制。

由圖 2 與圖 3 可以看出參數 θ 控制了選股的「邊界」的角度:

當 θ=0 邊界為垂直線;當 θ=∞邊界為水平線;當 0<θ<∞時,邊界

為傾斜的曲線。股市的投資人總是企圖購買「賺錢多公司」的「便

宜股票」。圖中右下方的股票因為 ROE 大,PBR 小,因此是「賺

錢多公司」的「便宜股票」,故投資人會競相購買,股價自然提

高 , PBR 變大,其位置向上方移動;反之,左上方的股票因為

ROE 小,PBR 大,因此是「賺錢少公司」的「昂貴股票」,故投

資人會競相賣出,導致股價降低, PBR 變小,其位置向下方移