Page 202 - 台灣股市何種選股模型行得通?

P. 202

192

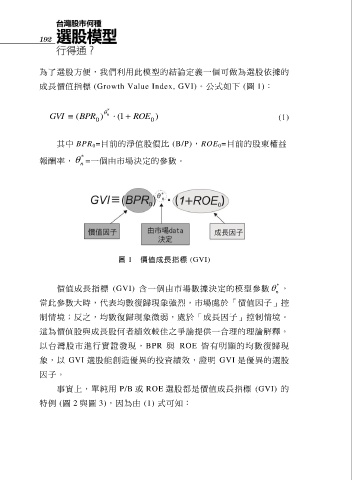

為了選股方便,我們利用此模型的結論定義一個可做為選股依據的

成長價值指標 (Growth Value Index, GVI)。公式如下 (圖 1):

*

GVI (BPR 0 ) 1 ( ROE 0 ) (1)

n

其中 BPR 0 =目前的淨值股價比 (B/P),ROE 0 =目前的股東權益

*

報酬率, =一個由市場決定的參數。

n

圖 1 價值成長指標 (GVI)

*

價值成長指標 (GVI) 含一個由市場數據決定的模型參數 ,

n

當此參數大時,代表均數復歸現象強烈,市場處於「價值因子」控

制情境;反之,均數復歸現象微弱,處於「成長因子」控制情境。

這為價值股與成長股何者績效較佳之爭論提供一合理的理論解釋。

以 台 灣 股 市 進 行 實 證 發 現 , BPR 與 ROE 皆 有 明 顯 的 均 數 復 歸 現

象,以 GVI 選股能創造優異的投資績效,證明 GVI 是優異的選股

因子。

事實上,單純用 P/B 或 ROE 選股都是價值成長指標 (GVI) 的

特例 (圖 2 與圖 3),因為由 (1) 式可知: