Page 204 - 台灣股市何種選股模型行得通?

P. 204

194

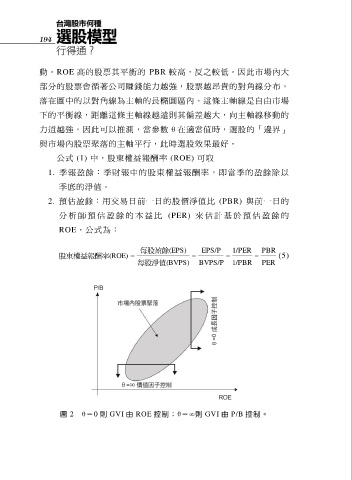

動。ROE 高的股票其平衡的 PBR 較高,反之較低。因此市場內大

部分的股票會循著公司賺錢能力越強,股票越昂貴的對角線分布,

落在圖中的以對角線為主軸的長橢圓區內。這條主軸線是自由市場

下的平衡線,距離這條主軸線越遠則其偏差越大,向主軸線移動的

力道越強。因此可以推測,當參數 θ 在適當值時,選股的「邊界」

與市場內股票聚落的主軸平行,此時選股效果最好。

公式 (1) 中,股東權益報酬率 (ROE) 可取

1. 季報盈餘:季財報中的股東權益報酬率,即當季的盈餘除以

季底的淨值。

2. 預估盈餘:用交易日前一日的股價淨值比 (PBR) 與前一日的

分 析 師 預 估 盈 餘 的 本 益 比 (PER) 來 估 計 基 於 預 估 盈 餘 的

ROE,公式為:

每股盈餘 (EPS) EPS/P 1/PER PBR

股東權益報酬率 (ROE) (5)

每股淨值 (BVPS) BVPS/P 1/PBR PER

圖 2 θ=0 則 GVI 由 ROE 控制;θ=∞則 GVI 由 P/B 控制。