Page 212 - 台灣股市何種選股模型行得通?

P. 212

202

(4) 月報酬率系統風險 (beta): 與 GVI 成反比,但第十等分例

外,beta 較大。

(5) 月報酬率高於 0 之機率:與 GVI 成正比,最高達 50%。

(6) 月報酬率高於大盤之機率:與 GVI 成正比,最高達 58%。

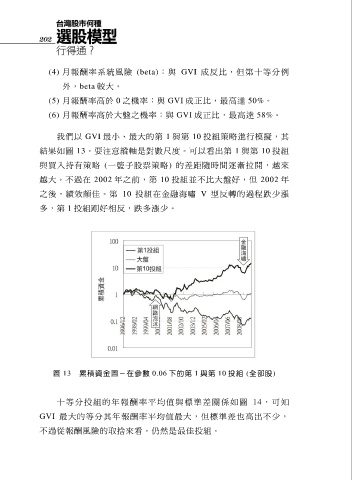

我們以 GVI 最小、最大的第 1 與第 10 投組策略進行模擬,其

結果如圖 13。要注意縱軸是對數尺度。可以看出第 1 與第 10 投組

與買入持有策略 (一籃子股票策略) 的差距隨時間逐漸拉開,越來

越大。不過在 2002 年之前,第 10 投組並不比大盤好,但 2002 年

之後,績效頗佳。第 10 投組在金融海嘯 V 型反轉的過程跌少漲

多,第 1 投組剛好相反,跌多漲少。

圖 13 累積資金圖-在參數 0.06 下的第 1 與第 10 投組 (全部股)

十等分投組的年報酬率平均值與標準差關係如圖 14, 可 知

GVI 最大的等分其年報 酬 率 平 均 值 最 大 , 但 標 準 差 也高出不少,

不過從報酬風險的取捨來看,仍然是最佳投組。