Page 111 - 台灣股市何種選股模型行得通?

P. 111

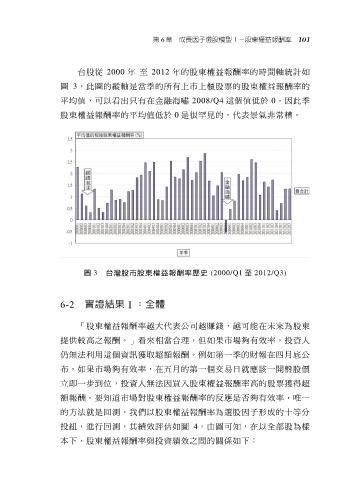

第 6 章 成長因子選股模型Ⅰ-股東權益報酬率 101

台股從 2000 年 至 2012 年的股東權益報酬率的時間軸統計如

圖 3,此圖的縱軸是當季的所有上市上櫃股票的股東權益報酬率的

平均值,可以看出只有在金融海嘯 2008/Q4 這個值低於 0。因此季

股東權益報酬率的平均值低於 0 是很罕見的,代表景氣非常糟。

圖 3 台灣股市股東權益報酬率歷史 (2000/Q1 至 2012/Q3)

6-2 實證結果Ⅰ:全體

「股東權益報酬率越大代表公司越賺錢,越可能在未來為股東

提供較高之報酬。」看來相當合理,但如果市場夠有效率,投資人

仍無法利用這個資訊獲取超額報酬。例如第一季的財報在四月底公

布,如果市場夠有效率,在五月的第一個交易日就應該一開盤股價

立即一步到位,投資人無法因買入股東權益報酬率高的股票獲得超

額報酬。要知道市場對股東權益報酬率的反應是否夠有效率,唯一

的方法就是回測。我們以股東權益報酬率為選股因子形成的十等分

投組,進行回測,其績效評估如圖 4。由圖可知,在以全部股為樣

本下,股東權益報酬率與投資績效之間的關係如下: