Page 396 - 解讀金融業務完全手冊-證券與保險篇

P. 396

382

率的決定依據。

依據金融監督管理委員會 2006 年 11 月 17 日金管保一字第

09502503491 號令規定,自 2007 年 4 月 1 日起銷售之利率變動型

年金保險新契約均應依據精算學會之「利率變動型年金保險精算

實務處理準則」關於資產區隔、投資準則及現金流量測試等風險

控管機制辦理,並依其相關資產報酬率自行訂定宣告利率。

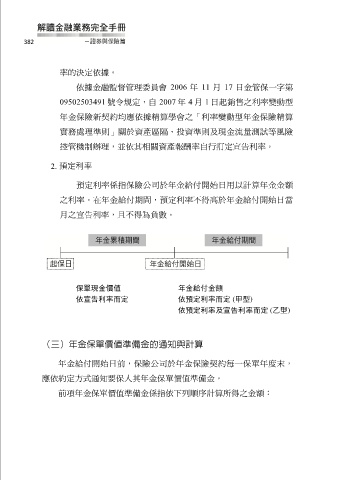

2. 預定利率

預定利率係指保險公司於年金給付開始日用以計算年金金額

之利率。在年金給付期間,預定利率不得高於年金給付開始日當

月之宣告利率,且不得為負數。

保單現金價值 年金給付金額

依宣告利率而定 依預定利率而定 (甲型)

依預定利率及宣告利率而定 (乙型)

(三)年金保單價值準備金的通知與計算

年金給付開始日前,保險公司於年金保險契約每一保單年度末,

應依約定方式通知要保人其年金保單價值準備金。

前項年金保單價值準備金係指依下列順序計算所得之金額: