Page 55 - 期貨與選擇權操作實務與技巧

P. 55

49

由於現貨股票交易規則與期貨市場存在各種磨擦與複雜

度,或可 以指數型 基金 ( 不 可放空 ) 及 指數股票 型基金

(Exchange Traded Funds,ETF) 代替現貨部位。然而需特別留

意的是,無論指數型基金或指數股票型基金,因為基金管理與

交易的因素,使得基金本身與對應的股價指數間可能存在大小

不等的追蹤誤差 (Tracking Error);再者,即使運用規模夠大的

指數基金或流動性良好的指數股票型基金進行套利操作,基金

本身所追蹤之標的指數也不一定與當地市場的期貨契約規格一

致。

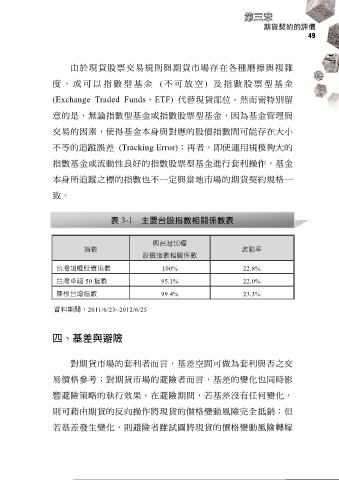

表 3-1 主要台股指數相關係數表

與台灣加權

指數 波動率

股價指數相關係數

台灣加權股價指數 100% 22.8%

台灣卓越 50 指數 95.1% 22.0%

摩根台灣指數 99.4% 23.3%

資料期間:2011/6/23~2012/6/25

四、基差與避險

對期貨市場的套利者而言,基差空間可做為套利與否之交

易價格參考;對期貨市場的避險者而言,基差的變化也同時影

響避險策略的執行效果。在避險期間,若基差沒有任何變化,

則可藉由期貨的反向操作將現貨的價格變動風險完全抵銷;但

若基差發生變化,則避險者雖試圖將現貨的價格變動風險轉嫁