Page 241 - 讓你的理財更保險

P. 241

十七、以保險人名義存放於金融機構取得之利息所得,與保險人依保單

條款約定給付予要保人之存款利息所得如有差額,如何處理?

保險人可依保單條款之約定給付要保人存款利息,以保險人名義存

放於金融機構取得之存款利息,與保險人依保單條款之約定給付要保人

之存款利息,如有差額,保險人應以實際給付要保人之利息及相對之扣

繳稅款,歸屬要保人;利息差額及相對之扣繳稅款,歸屬保險人。

財政部茲就中華民國人壽保險商業同業公會所提個人投資型保險所

得課稅疑義之說明如下表。

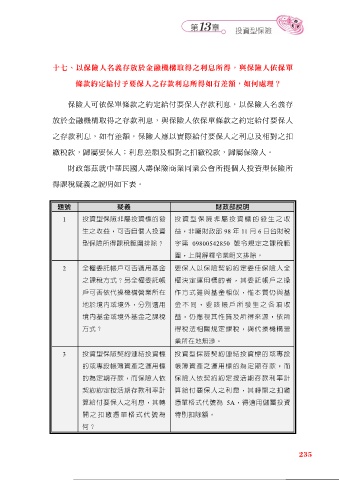

題號 疑義 財政部說明

1 投資型保險非屬投資標的發 投 資型保 險非屬 投資標 的發生 之收

生之收益,可否自個人投資 益,非屬財政部 98 年 11 月 6 日台財稅

型保險所得課稅範圍排除? 字第 09800542850 號令規定之課稅範

圍,上開解釋令業明文排除。

2 全權委託帳戶可否適用基金 要保人以保險契約約定委任保險人全

之課稅方式?另全權委託帳 權決定運用標的者,其委託帳戶之操

戶可否依代操機構營業所在 作方式雖與基金相似,惟本質仍與基

地於境內或境外,分別適用 金 不同, 爰該帳 戶所發 生之各 項收

境內基金或境外基金之課稅 益,仍應視其性質及所得來源,依所

方式? 得稅法相關規定課稅,與代操機構營

業所在地無涉。

3 投資型保險契約連結投資標 投資型保險契約連結投資標的或專設

的或專設帳簿資產之運用標 帳簿資產之運用標的為定期存款,而

的為定期存款,而保險人依 保險人依契約約定按活期存款利率計

契約約定按活期存款利率計 算給付要保人之利息,其轉開之扣繳

算給付要保人之利息,其轉 憑單格式代號為 5A,得適用儲蓄投資

開之扣繳憑單格式代號為 特別扣除額。

何?

235