Page 244 - 讓你的理財更保險

P. 244

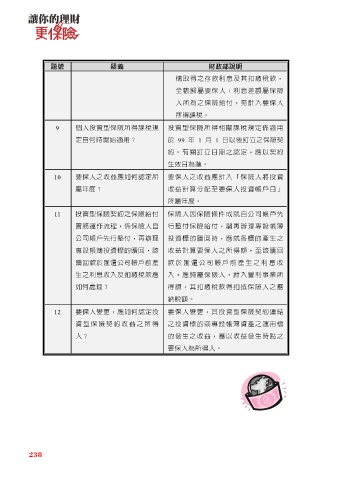

題號 疑義 財政部說明

構取得之存款利息及其扣繳稅款,

全數歸屬要保人;利息差額屬保險

人所為之保險給付,免計入要保人

所得課稅。

9 個人投資型保險所得課稅規 投資型保險所得相關課稅規定係適用

定自何時開始適用? 於 99 年 1 月 1 日以後訂立之保險契

約。有關訂立日期之認定,應以契約

生效日為準。

10 要保人之收益應如何認定所 要保人之收益應計入「保險人將投資

屬年度? 收益計算分配至要保人投資帳戶日」

所屬年度。

11 投資型保險契約之保險給付 保險人因保險條件成就自公司帳戶先

實務運作流程,係保險人自 行墊付保險給付,嗣再辦理專設帳簿

公司帳戶先行墊付,再辦理 投資標的贖回時,應就各標的產生之

專設帳簿投資標的贖回,該 收益計算要保人之所得額,至該贖回

贖回款於匯還公司帳戶前產 款 於匯還 公司帳 戶前產 生之利 息收

生之利息收入及扣繳稅款應 入,應歸屬保險人,計入營利事業所

如何處理? 得額,其扣繳稅款得扣抵保險人之應

納稅額。

12 要保人變更,應如何認定投 要保人變更,其投資型保險契約連結

資型保險契約收益之所得 之投資標的或專設帳簿資產之運用標

人? 的發生之收益,應以收益發生時點之

要保人為所得人。

238