Page 95 - 銀行授信實務個案精選

P. 95

89

二、房貸本金寬緩期屆滿之後之情形:

只付利息之期間 (寬緩期) 經過後,借款人除每月必須攤還利息之外

另須攤還本金,因而將大幅增加每月之還款負擔。貸款金額愈大,其

增加之負擔亦愈大。

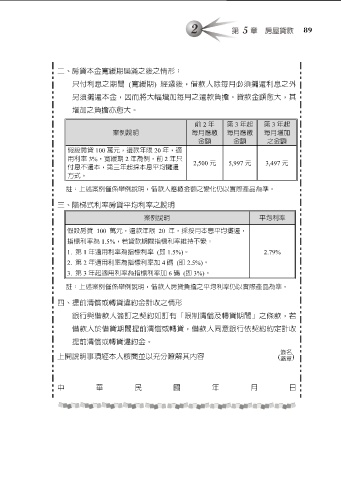

前 2 年 第 3 年起 第 3 年起

案例說明 每月應繳 每月應繳 每月增加

金額 金額 之金額

假設房貸 100 萬元,還款年限 20 年,適

用利率 3%,寬緩期 2 年為例,前 2 年只 2,500 元 5,997 元 3,497 元

付息不還本,第三年起採本息平均攤還

方式。

註:上述案例僅係舉例說明,借款人應繳金額之變化仍以實際產品為準。

三、階梯式利率房貸平均利率之說明

案例說明 平均利率

假設房貸 100 萬元,還款年限 20 年,採按月本息平均攤還,

指標利率為 1.5%,若貸款期間指標利率維持不變:

1. 第 1 年適用利率為指標利率 (即 1.5%)。 2.79%

2. 第 2 年適用利率為指標利率加 4 碼 (即 2.5%)。

3. 第 3 年起適用利率為指標利率加 6 碼 (即 3%)。

註:上述案例僅係舉例說明,借款人房貸負擔之平均利率仍以實際產品為準。

四、提前清償或轉貸違約金計收之情形

銀行與借款人簽訂之契約如訂有「限制清償及轉貸期間」之條款,若

借款人於借貸期間提前清償或轉貸,借款人同意銀行依契約約定計收

提前清償或轉貸違約金。

簽名

上開說明事項經本人核閱並以充分瞭解其內容 ( 蓋章 )

中 華 民 國 年 月 日