Page 136 - 房貸估價實務與風險控管必讀6堂課

P. 136

130

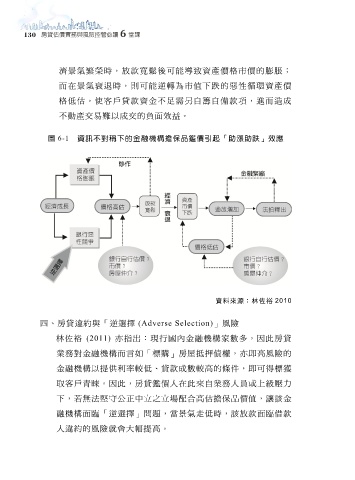

濟景氣繁榮時,放款寬鬆後可能導致資產價格市價的膨脹;

而在景氣衰退時,則可能逆轉為市值下跌的惡性循環資產價

格低估,使客戶貸款資金不足需另自籌自備款項,進而造成

不動產交易難以成交的負面效益。

圖 6-1 資訊不對稱下的金融機構擔保品鑑價引起「助漲助跌」效應

資料來源:林佐裕 2010

四、房貸違約與「逆選擇 (Adverse Selection)」風險

林佐裕 (2011) 亦指出:現行國內金融機構家數多,因此房貸

業務對金融機構而言如「標購」房屋抵押債權,亦即高風險的

金融機構以提供利率較低、貸款成數較高的條件,即可得標獲

取客戶青睞。因此,房貸鑑價人在此來自業務人員或上級壓力

下,若無法堅守公正中立之立場配合高估擔保品價值,讓該金

融機構面臨「逆選擇」問題,當景氣走低時,該放款面臨借款

人違約的風險就會大幅提高。