Page 101 - 房貸估價實務與風險控管必讀6堂課

P. 101

95

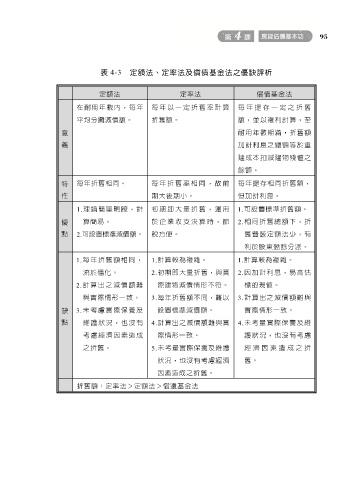

表 4-3 定額法、定率法及償債基金法之優缺評析

定額法 定率法 償債基金法

在耐用年數內,每年 每年以一定 折舊率計算 每年提存一定之折舊

平均分攤減價額。 折舊額。 額,並以複利計算,至

意 耐用年數期滿,折舊額

義 加計利息之總額等於重

建成本扣減建物殘值之

餘額。

特 每年折舊相同。 每年折 舊率 相同, 故前 每年提存相同折舊額,

性 期大後期小。 但加計利息。

1.理論簡單明瞭,計 初期即 大量 折舊, 運用 1.可設置標準折舊額。

優 算簡易。 於企業收支 決算時,節 2.相同折舊總額下,折

點 2.可設置標準減價額。 稅方便。 舊費較定額法少,有

利於股東盈餘分派。

1.每年折舊額相同, 1.計算較為複雜。 1.計算較為複雜。

流於僵化。 2.初期即大量折舊,與實 2.因加計利息,易高估

2.計算出之減價額難 際建物減價情形不符。 標的現值。

與實際情形一致。 3.每年折舊額不同,難以 3.計算出之減價額難與

缺 3.未考慮實際保養及 設置標準減價額。 實際情形一致。

點 維護狀況,也沒有 4.計算出之減價額難與實 4.未考量實際保養及維

考慮經濟因素造成 際情形一致。 護狀況,也沒有考慮

之折舊。 5.未考量實際保養及維護 經濟因素造成之折

狀況,也沒有考慮經濟 舊。

因素造成之折舊。

折舊額:定率法>定額法>償還基金法