Page 100 - 房貸估價實務與風險控管必讀6堂課

P. 100

94

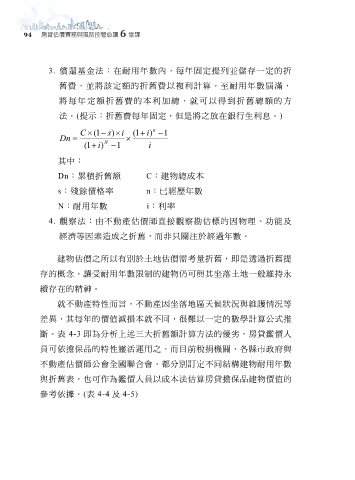

3. 償還基金法:在耐用年數內,每年固定提列並儲存一定的折

舊費,並將該定額的折舊費以複利計算。至耐用年數屆滿,

將每年定額折舊費的本利加總,就可以得到折舊總額的方

法。(提示:折舊費每年固定,但是將之放在銀行生利息。)

C ( 1 s) i ( 1 i) 1

n

Dn

1 ( i) 1 i

N

其中:

Dn:累積折舊額 C:建物總成本

s:殘餘價格率 n:已經歷年數

N:耐用年數 i:利率

4. 觀察法:由不動產估價師直接觀察勘估標的因物理、功能及

經濟等因素造成之折舊,而非只關注於經過年數。

建物估價之所以有別於土地估價需考量折舊,即是透過折舊提

存的概念,讓受耐用年數限制的建物仍可與其坐落土地一般維持永

續存在的精神。

就不動產特性而言,不動產因坐落地區天候狀況與維護情況等

差異,其每年的價值減損本就不同,很難以一定的數學計算公式推

斷。表 4-3 即為分析上述三大折舊額計算方法的優劣,房貸鑑價人

員可依擔保品的特性靈活運用之。而目前稅捐機關、各縣市政府與

不動產估價師公會全國聯合會,都分別訂定不同結構建物耐用年數

與折舊表,也可作為鑑價人員以成本法估算房貸擔保品建物價值的

參考依據。(表 4-4 及 4-5)