Page 259 - 金融消費者保護法與評議案例解析

P. 259

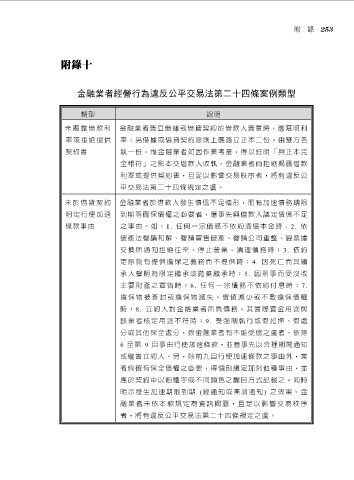

附 錄 253

附錄十

金融業者經營行為違反公平交易法第二十四條案例類型

類型 說明

未揭露借 款 利 金融業者簽立借據或借貸契約於借款人簽章時,應寫明利

率或拒絕 提 供 率;另借據或借貸契約原則上應簽立正本二份,由雙方各

契約書 執一份,惟金融業者如因作業考量,得以註明「與正本完

全相符」之影本交借款人收執。金融業者倘拒絕揭露借款

利率或提供契約書,且足以影響交易秩序者,將有違反公

平交易法第二十四條規定之虞。

未於借貸 契 約 金融業者於借款人發生債信不足情形,而有加速債務期限

明定行使 加 速 到期等確保債權之必要者,應事先與借款人議定債信不足

條款事由 之事 由。 如 :1. 任何一宗債務不依約清償本金時;2. 依

破產法聲請和解、聲請宣告破產、聲請公司重整、經票據

交換所通知 拒絕往來、 停止營業, 清理債務時 ; 3. 依約

定原負有提 供擔保之義 務而不提供 時; 4. 因死 亡而其繼

承人聲明為 限定繼承或 拋棄繼承時 ; 5. 因刑事 而受沒收

主 要財產 之宣 告時; 6. 任 何一宗 債務 不依約 付息 時; 7.

擔保物被查封或擔保物滅失、價值減少或不敷擔保債權

時; 8. 立約 人對金融業 者所負債務 ,其實際資 金用途與

該業者核定 用途不符時 ; 9. 受強制 執行或假扣 押、假處

分或其他保全處分,致金融業者有不能受償之虞者。依第

6 至第 9 目事由行使加速條款,並應事先以合理期間通知

或催告立約人。另,除前九目行使加速條款之事由外,業

者倘確有保全債權之必要,得個別議定加列他種事由,並

應於契約中以粗體字或不同顏色之醒目方式記載之,同時

明示發生加速期限到期 (經通知或無須通知) 之效果。金

融業者未依本款規定為資訊揭露,且足以影響交易秩序

者,將有違反公平交易法第二十四條規定之虞。