Page 23 - 銀行授信債權確保與回收教戰手冊

P. 23

第一課 備償票據之徵提暨提示期限與時效 19

時效

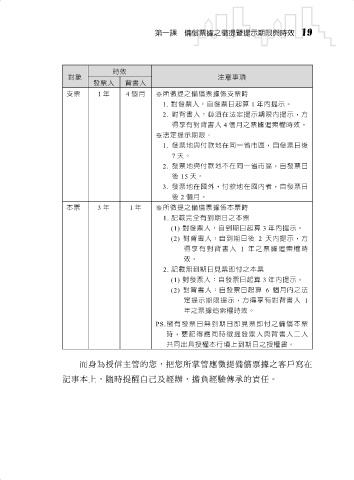

對象 注意事項

發票人 背書人

支票 1 年 4 個月 ※所徵提之備償票據係支票時

1. 對發票人:自發票日起算 1 年內提示。

2. 對背書人:必須在法定提示期限內提示,方

得享有對背書人 4 個月之票據追索權時效。

※法定提示期限:

1. 發票地與付款地在同一省市區,自發票日後

7 天。

2. 發票地與付款地不在同一省市區,自發票日

後 15 天。

3. 發票地在國外,付款地在國內者,自發票日

後 2 個月。

本票 3 年 1 年 ※所徵提之備償票據係本票時

1. 記載完全有到期日之本票

(1) 對發票人:自到期日起算 3 年內提示。

(2) 對背書人:自到期日後 2 天內提示,方

得享有對背書人 1 年之票據追索權時

效。

2. 記載無到期日見票即付之本票

(1) 對發票人:自發票日起算 3 年內提示。

(2) 對背書人:自發票日起算 6 個月內之法

定提示期限提示,方得享有對背書人 1

年之票據追索權時效。

PS.徵有發票日無到期日即見票即付之備償本票

時,要記得應同時徵提發票人與背書人二人

共同出具授權本行填上到期日之授權書。

而身為授信主管的您,把您所掌管應徵提備償票據之客戶寫在

記事本上,隨時提醒自己及經辦,擔負經驗傳承的責任。