Page 172 - 財務危機預警必修八堂課

P. 172

162

4. 各家的財務狀況尚可,短期間每股淨值要跌破 5 元可能不易,但

長期來看若獲利能力無法提升,有些公司還是不易再生。

5. 幾乎九家公司的股票流動性都不足 (因私募股票不流通所致),這

不是壞事,至少可讓經營團隊認真本業且容易護盤 (因股價淨值

比普遍大於 1),不過獲利能力若是上不來,未來大股東反而是

股價的最大賣壓。

綜合九家復活股的財報資訊,目前它們最大的優勢是董監大股

東有不錯財務實力 (如同代碼 2408 的 DRAM 公司南科有台塑集團

支援能急速減增資,而同業力 X 公司卻不能),而它們最大的挑戰

則是如何透過活化本業資產 (營建公司) 及核心產品的創新能力,促

使營運績效提升而能增加獲利水平,並提高現金流入,如此才能讓

公司再生強壯。

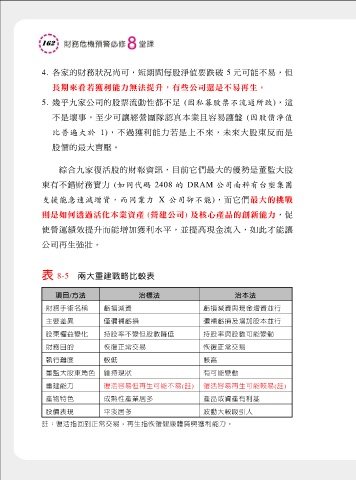

表 8-5 兩大重建戰略比較表

項目/方法 治標法 治本法

財務手術名稱 虧損減資 虧損減資與現金增資並行

主要差異 僅彌補虧損 彌補虧損及增加股本並行

股東權益變化 持股率不變但股數降低 持股率與股數可能變動

財務目的 恢復正常交易 恢復正常交易

執行難度 較低 較高

董監大股東角色 維持現狀 有可能變動

重建能力 復活容易但再生可能不易(註) 復活容易再生可能較易(註)

產物特色 成熟性產業居多 產品或資產有利基

股價表現 平淡居多 波動大較吸引人

註:復活指回到正常交易,再生指恢復健康體質與獲利能力。