Page 141 - 銀行授信策略-經驗傳授與案例解析

P. 141

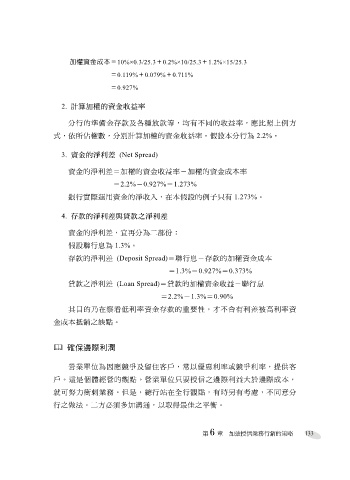

加權資金成本=10%×0.3/25.3+0.2%×10/25.3+1.2%×15/25.3

=0.119%+0.079%+0.711%

=0.927%

2. 計算加權的資金收益率

分行的準備金存款及各種放款等,均有不同的收益率,應比照上例方

式,依所佔權數,分別計算加權的資金收益率。假設本分行為 2.2%。

3. 資金的淨利差 (Net Spread)

資金的淨利差=加權的資金收益率-加權的資金成本率

=2.2%-0.927%=1.273%

銀行實際運用資金的淨收入,在本假設的例子只有 1.273%。

4. 存款的淨利差與貸款之淨利差

資金的淨利差,宜再分為二部份:

假設聯行息為 1.3%。

存款的淨利差 (Deposit Spread)=聯行息-存款的加權資金成本

=1.3%-0.927%=0.373%

貸款之淨利差 (Loan Spread)=貸款的加權資金收益-聯行息

=2.2%-1.3%=0.90%

其目的乃在察看低利率資金存款的重要性,才不會有利差被高利率資

金成本抵銷之缺點。

確保邊際利潤

營業單位為因應競爭及留住客戶,常以優惠利率或競爭利率,提供客

戶。這是個體經營的觀點。營業單位只要授信之邊際利益大於邊際成本,

就可努力衝刺業務。但是,總行站在全行觀點,有時另有考慮,不同意分

行之做法。二方必須多加溝通,以取得最佳之平衡。

第6 章 加強授信業務行銷的策略 133