Page 126 - 銀行授信策略-經驗傳授與案例解析

P. 126

4. 金融市場銀根狀況

依長短期資金市場的差異狀況,再視短期利率與長期利率予以增加或

減少。

5. 一定之盈餘

若再加上 0.5%之盈餘,即為銀行之放款利率。

銀行應將基礎利率之計算公式,每季核算基礎利率提報資金會審議通

過後實施。

銀行應在不低於基礎利率下,訂定各類放款的利率。惟若能帶動各類

業務量及利潤,得就其合理性簽請督導主管,個案核定較基礎利率為低之

利率。

第五節

瞭解授信客戶未簽約或未動用之原因及謀求對策

銀行授信好不容易爭取到來,又好不容易才報准,若後來並未簽約,

很是可惜。因此,授信人員宜定期分析授信客戶,未簽約或未動用之原

因。經分析如下:

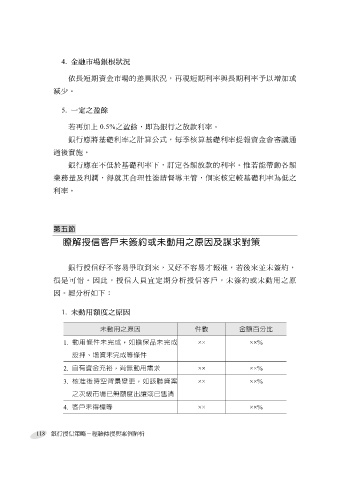

1. 未動用額度之原因

未動用之原因 件數 金額百分比

1. 動用條件未完成,如擔保品未完成 ×× ××%

設押、增資未完成等條件

2. 自有資金充裕,尚無動用需求 ×× ××%

3. 核准後時空背景變更,如該聯貸案 ×× ××%

之次級市場已無額度出讓或已售清

4. 客戶未得標等 ×× ××%

118 銀行授信策略-經驗傳授與案例解析