Page 96 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 96

90

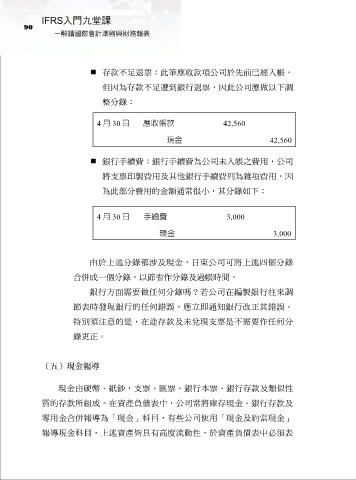

存款不足退票:此筆應收款項公司於先前已經入帳,

但因為存款不足遭到銀行退票,因此公司應做以下調

整分錄:

4 月 30 日 應收帳款 42,560

現金 42,560

銀行手續費:銀行手續費為公司未入帳之費用,公司

將支票印製費用及其他銀行手續費列為雜項費用,因

為此部分費用的金額通常很小,其分錄如下:

4 月 30 日 手續費 3,000

現金 3,000

由於上述分錄都涉及現金,日東公司可將上述四個分錄

合併成一個分錄,以節省作分錄及過帳時間。

銀行方面需要做任何分錄嗎?若公司在編製銀行往來調

節表時發現銀行的任何錯誤,應立即通知銀行改正其錯誤。

特別須注意的是,在途存款及未兌現支票是不需要作任何分

錄更正。

(五)現金報導

現金由硬幣、紙鈔,支票、匯票、銀行本票、銀行存款及類似性

質的存款所組成。在資產負債表中,公司常將庫存現金、銀行存款及

零用金合併報導為「現金」科目,有些公司使用「現金及約當現金」

報導現金科目,上述資產皆具有高度流動性,於資產負債表中必須表