Page 99 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 99

93

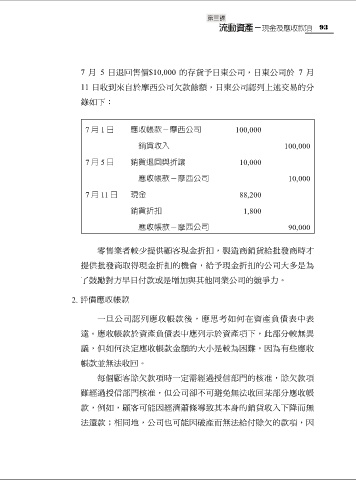

7 月 5 日退回售價$10,000 的存貨予日東公司,日東公司於 7 月

11 日收到來自於摩西公司欠款餘額,日東公司認列上述交易的分

錄如下:

7 月 1 日 應收帳款-摩西公司 100,000

銷貨收入 100,000

7 月 5 日 銷貨退回與折讓 10,000

應收帳款-摩西公司 10,000

7 月 11 日 現金 88,200

銷貨折扣 1,800

應收帳款-摩西公司 90,000

零售業者較少提供顧客現金折扣,製造商銷貨給批發商時才

提供批發商取得現金折扣的機會,給予現金折扣的公司大多是為

了鼓勵對方早日付款或是增加與其他同業公司的競爭力。

2. 評價應收帳款

一旦公司認列應收帳款後,應思考如何在資產負債表中表

達。應收帳款於資產負債表中應列示於資產項下,此部分較無異

議,但如何決定應收帳款金額的大小是較為困難,因為有些應收

帳款並無法收回。

每個顧客賒欠款項時一定需經過授信部門的核准,賒欠款項

雖經過授信部門核准,但公司卻不可避免無法收回某部分應收帳

款,例如,顧客可能因經濟蕭條導致其本身的銷貨收入下降而無

法還款;相同地,公司也可能因破產而無法給付賒欠的款項,因