Page 100 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 100

94

此,公司必須將此部分無法收回的損失認列為壞帳 (或稱呆帳),

公司若採取賒銷方式營運,壞帳損失是常見且不可避免的風險。

認列壞帳的方法有兩種不同的主張:直接沖銷法及備抵法,

以下分別介紹。

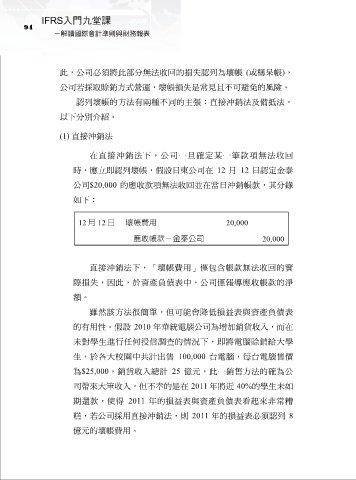

(1) 直接沖銷法

在直接沖銷法下,公司一旦確定某一筆款項無法收回

時,應立即認列壞帳,假設日東公司在 12 月 12 日認定金泰

公司$20,000 的應收款項無法收回並在當日沖銷帳款,其分錄

如下:

12 月 12 日 壞帳費用 20,000

應收帳款-金泰公司 20,000

直接沖銷法下,「壞帳費用」僅包含帳款無法收回的實

際損失,因此,於資產負債表中,公司僅報導應收帳款的淨

額。

雖然該方法很簡單,但可能會降低損益表與資產負債表

的有用性。假設 2010 年華統電腦公司為增加銷貨收入,而在

未對學生進行任何授信調查的情況下,即將電腦賒銷給大學

生,於各大校園中共計出售 100,000 台電腦,每台電腦售價

為$25,000,銷貨收入總計 25 億元,此一銷售方法的確為公

司帶來大筆收入,但不幸的是在 2011 年將近 40%的學生未如

期還款,使得 2011 年的損益表與資產負債表看起來非常糟

糕,若公司採用直接沖銷法,則 2011 年的損益表必須認列 8

億元的壞帳費用。