Page 104 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 104

98

沖銷無法收回的應收帳款時,並不會增加公司的壞帳

費用,因為在備抵法下,公司沖銷無法收回的應收帳款所

使用的借方科目是備抵壞帳,而非壞帳費用。由於先前已

估計並認列壞帳費用,若使用壞帳費用作為借方科目則會

導致公司重覆認列壞帳。因此,沖銷無法收回的應收帳款

時,應同時減少應收帳款及備抵壞帳才是正確的做法,過

T 字帳後,兩個會計科目的餘額如下:

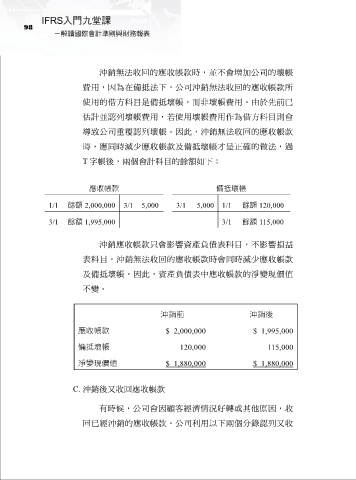

應收帳款 備抵壞帳

1/1 餘額 2,000,000 3/1 5,000 3/1 5,000 1/1 餘額 120,000

3/1 餘額 1,995,000 3/1 餘額 115,000

沖銷應收帳款只會影響資產負債表科目,不影響損益

表科目,沖銷無法收回的應收帳款時會同時減少應收帳款

及備抵壞帳,因此,資產負債表中應收帳款的淨變現價值

不變。

沖銷前 沖銷後

應收帳款 $ 2,000,000 $ 1,995,000

備抵壞帳 120,000 115,000

淨變現價值 $ 1,880,000 $ 1,880,000

C. 沖銷後又收回應收帳款

有時候,公司會因顧客經濟情況好轉或其他原因,收

回已經沖銷的應收帳款,公司利用以下兩個分錄認列又收