Page 106 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 106

100

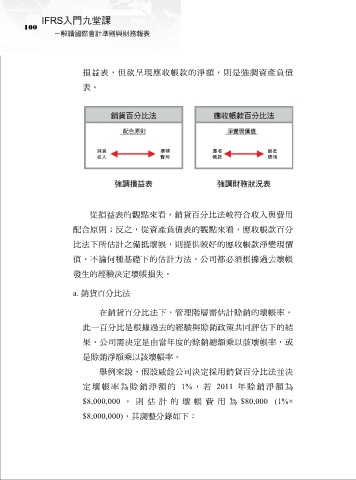

損益表,但欲呈現應收帳款的淨額,則是強調資產負債

表。

從損益表的觀點來看,銷貨百分比法較符合收入與費用

配合原則;反之,從資產負債表的觀點來看,應收帳款百分

比法下所估計之備抵壞帳,則提供較好的應收帳款淨變現價

值,不論何種基礎下的估計方法,公司都必須根據過去壞帳

發生的經驗決定壞帳損失。

a. 銷貨百分比法

在銷貨百分比法下,管理階層需估計賒銷的壞帳率,

此一百分比是根據過去的經驗與賒銷政策共同評估下的結

果,公司需決定是由當年度的賒銷總額乘以該壞帳率,或

是賒銷淨額乘以該壞帳率。

舉例來說,假設威銓公司決定採用銷貨百分比法並決

定壞帳率為賒銷淨額的 1% ,若 2011 年賒銷淨額為

$8,000,000 ,則估 計的壞 帳費用 為 $80,000 (1%×

$8,000,000),其調整分錄如下: