Page 110 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 110

104

能無法從信用市場借款,或者公司雖有充裕的現金,但仍有資金

需求,因借款的成本可能高得無法讓人接受,相對於借款而言,

出售應收帳款的成本較低,公司可能考慮透過出售應收帳款以取

得現金;第二,節省催收成本及規避壞帳風險。對於零售業來

說,可能將其應收帳款出售給專門收款的機構,例如信用卡公

司。

(1) 出售應收帳款

公司可能將一般應收帳款出售給金融公司或是信貸公司

的應收帳款承購單位,顧客之後還款給應收帳款承購單位,

而非還款給原先交易之公司。應收帳款承購業務的種類有很

多,最基本的類型是應收帳款出售給應收帳款承購單位並支

付承購手續費,承購手續費約為應收帳款出售金額 1 至 3%。

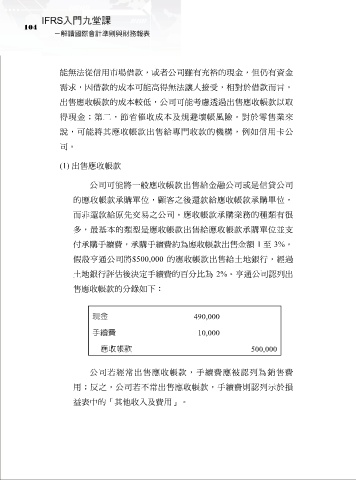

假設亨通公司將$500,000 的應收帳款出售給土地銀行,經過

土地銀行評估後決定手續費的百分比為 2%。亨通公司認列出

售應收帳款的分錄如下:

現金 490,000

手續費 10,000

應收帳款 500,000

公司若經常出售應收帳款,手續費應被認列為銷售費

用;反之,公司若不常出售應收帳款,手續費則認列示於損

益表中的「其他收入及費用」。