Page 113 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 113

107

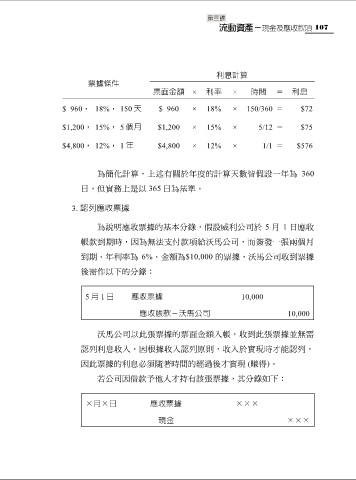

利息計算

票據條件

票面金額 × 利率 × 時間 = 利息

$ 960, 18%, 150 天 $ 960 × 18% × 150/360 = $72

$1,200, 15%, 5 個月 $1,200 × 15% × 5/12 = $75

$4,800, 12%, 1 年 $4,800 × 12% × 1/1 = $576

為簡化計算,上述有關於年度的計算天數皆假設一年為 360

日,但實務上是以 365 日為基準。

3. 認列應收票據

為說明應收票據的基本分錄,假設威利公司於 5 月 1 日應收

帳款到期時,因為無法支付款項給沃馬公司,而簽發一張兩個月

到期、年利率為 6%、金額為$10,000 的票據,沃馬公司收到票據

後需作以下的分錄:

5 月 1 日 應收票據 10,000

應收帳款-沃馬公司 10,000

沃馬公司以此張票據的票面金額入帳,收到此張票據並無需

認列利息收入,因根據收入認列原則,收入於實現時才能認列,

因此票據的利息必須隨著時間的經過後才實現 (賺得)。

若公司因借款予他人才持有該張票據,其分錄如下:

×月×日 應收票據 ×××

現金 ×××