Page 116 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 116

110

(2) 到期未兌現

拒付票據是指發票人於到期日未能清償票據的本息。雖

然拒付的應收票據已無法轉讓,但受款人仍保有要求付款人

支付票據的求償權,因此受款人通常將到期未兌付的應收票

據轉成應收帳款。

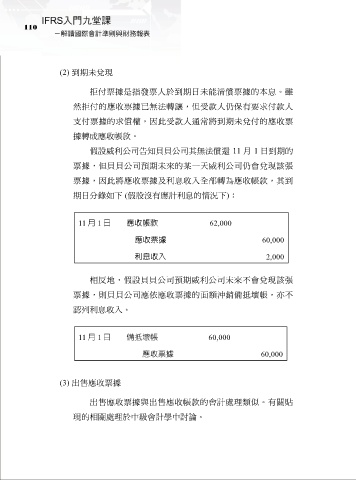

假設威利公司告知貝貝公司其無法償還 11 月 1 日到期的

票據,但貝貝公司預期未來的某一天威利公司仍會兌現該張

票據,因此將應收票據及利息收入全部轉為應收帳款,其到

期日分錄如下 (假設沒有應計利息的情況下):

11 月 1 日 應收帳款 62,000

應收票據 60,000

利息收入 2,000

相反地,假設貝貝公司預期威利公司未來不會兌現該張

票據,則貝貝公司應依應收票據的面額沖銷備抵壞帳,亦不

認列利息收入。

11 月 1 日 備抵壞帳 60,000

應收票據 60,000

(3) 出售應收票據

出售應收票據與出售應收帳款的會計處理類似。有關貼

現的相關處理於中級會計學中討論。