Page 108 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 108

102

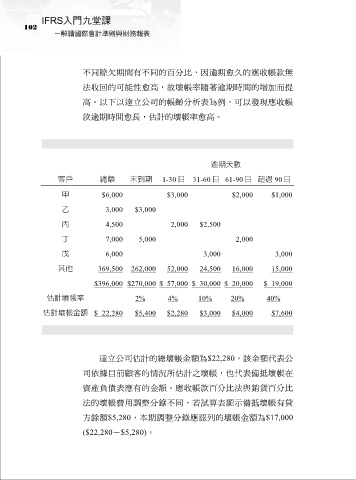

不同賒欠期間有不同的百分比,因逾期愈久的應收帳款無

法收回的可能性愈高,故壞帳率隨著逾期時間的增加而提

高。以下以達立公司的帳齡分析表為例,可以發現應收帳

款逾期時間愈長,估計的壞帳率愈高。

逾期天數

客戶 總額 未到期 1-30 日 31-60 日 61-90 日 超過 90 日

甲 $6,000 $3,000 $2,000 $1,000

乙 3,000 $3,000

丙 4,500 2,000 $2,500

丁 7,000 5,000 2,000

戊 6,000 3,000 3,000

其他 369,500 262,000 52,000 24,500 16,000 15,000

$396,000 $270,000 $ 57,000 $ 30,000 $ 20,000 $ 19,000

估計壞帳率 2% 4% 10% 20% 40%

估計壞帳金額 $ 22,280 $5,400 $2,280 $3,000 $4,000 $7,600

達立公司估計的總壞帳金額為$22,280,該金額代表公

司依據目前顧客的情況所估計之壞帳,也代表備抵壞帳在

資產負債表應有的金額。應收帳款百分比法與銷貨百分比

法的壞帳費用調整分錄不同,若試算表顯示備抵壞帳有貸

方餘額$5,280,本期調整分錄應認列的壞帳金額為$17,000

($22,280-$5,280)。