Page 107 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 107

101

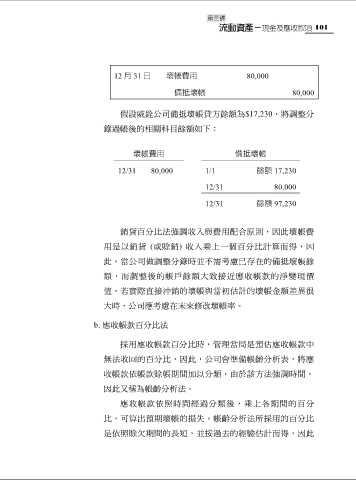

12 月 31 日 壞帳費用 80,000

備抵壞帳 80,000

假設威銓公司備抵壞帳貸方餘額為$17,230,將調整分

錄過帳後的相關科目餘額如下:

壞帳費用 備抵壞帳

12/31 80,000 1/1 餘額 17,230

12/31 80,000

12/31 餘額 97,230

銷貨百分比法強調收入與費用配合原則,因此壞帳費

用是以銷貨 (或賒銷) 收入乘上一個百分比計算而得,因

此,當公司做調整分錄時並不需考慮已存在的備抵壞帳餘

額,而調整後的帳戶餘額大致接近應收帳款的淨變現價

值,若實際直接沖銷的壞帳與當初估計的壞帳金額差異很

大時,公司應考慮在未來修改壞帳率。

b. 應收帳款百分比法

採用應收帳款百分比時,管理當局是預估應收帳款中

無法收回的百分比,因此,公司會準備帳齡分析表,將應

收帳款依帳款賒帳期間加以分類,由於該方法強調時間,

因此又稱為帳齡分析法。

應收帳款依照時間經過分類後,乘上各期間的百分

比,可算出預期壞帳的損失。帳齡分析法所採用的百分比

是依照賒欠期間的長短,並按過去的經驗估計而得,因此