Page 93 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 93

87

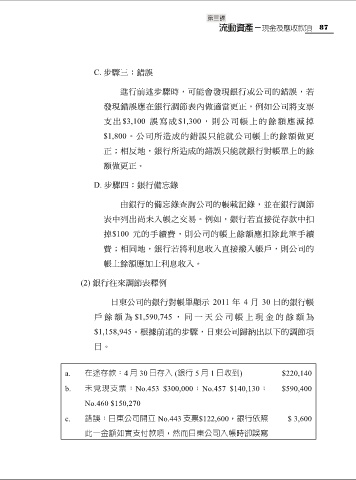

C. 步驟三:錯誤

進行前述步驟時,可能會發現銀行或公司的錯誤,若

發現錯誤應在銀行調節表內做適當更正,例如公司將支票

支出 $3,100 誤寫 成 $1,300 ,則公 司帳上的 餘額應減 掉

$1,800。公司所造成的錯誤只能就公司帳上的餘額做更

正;相反地,銀行所造成的錯誤只能就銀行對帳單上的餘

額做更正。

D. 步驟四:銀行備忘錄

由銀行的備忘錄查詢公司的帳載記錄,並在銀行調節

表中列出尚未入帳之交易。例如,銀行若直接從存款中扣

掉$100 元的手續費,則公司的帳上餘額應扣除此筆手續

費;相同地,銀行若將利息收入直接撥入帳戶,則公司的

帳上餘額應加上利息收入。

(2) 銀行往來調節表釋例

日東公司的銀行對帳單顯示 2011 年 4 月 30 日的銀行帳

戶餘 額為 $1,590,745 ,同 一天 公司 帳上 現金 的餘 額為

$1,158,945。根據前述的步驟,日東公司歸納出以下的調節項

目。

a. 在途存款:4 月 30 日存入 (銀行 5 月 1 日收到) $220,140

b. 未兌現支票:No.453 $300,000;No.457 $140,130; $590,400

No.460 $150,270

c. 錯誤:日東公司開立 No.443 支票$122,600,銀行依照 $ 3,600

此一金額如實支付款項,然而日東公司入帳時卻誤寫