Page 115 - 伊斯蘭金融-另一個13億人口的另類金融

P. 115

103

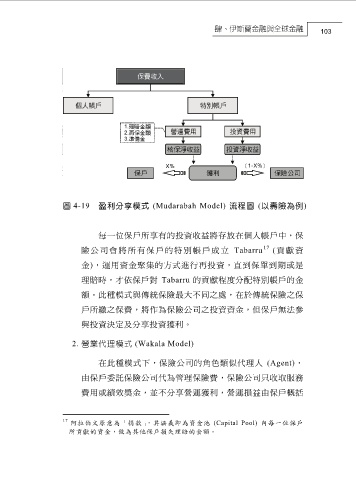

圖 4-19 盈利分享模式 (Mudarabah Model) 流程圖 (以壽險為例)

每一位保戶所享有的投資收益將存放在個人帳戶中,保

17

險公司會將所有保戶的特別帳戶成立 Tabarru (貢獻資

金),運用資金聚集的方式進行再投資,直到保單到期或是

理賠時,才依保戶對 Tabarru 的貢獻程度分配特別帳戶的金

額。此種模式與傳統保險最大不同之處,在於傳統保險之保

戶所繳之保費,將作為保險公司之投資資金,但保戶無法參

與投資決定及分享投資獲利。

2. 營業代理模式 (Wakala Model)

在此種模式下,保險公司的角色類似代理人 (Agent),

由保戶委託保險公司代為管理保險費,保險公司只收取服務

費用或績效獎金,並不分享營運獲利,營運損益由保戶概括

17

阿拉伯文原意為「捐款」,其涵義即為資金池 (Capital Pool) 內每一位保戶

所貢獻的資金,做為其他保戶損失理賠的金額。