Page 85 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 85

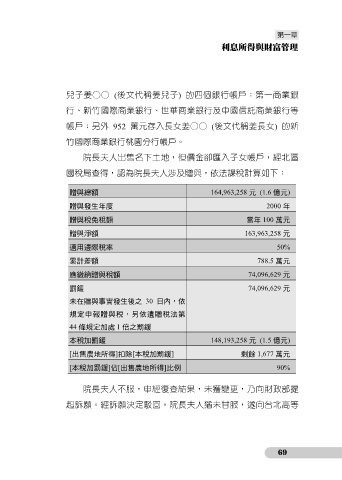

兒子姜○○ (後文代稱姜兒子) 的四個銀行帳戶:第一商業銀

行、新竹國際商業銀行、世華商業銀行及中國信託商業銀行等

帳戶;另外 952 萬元存入長女姜○○ (後文代稱姜長女) 的新

竹國際商業銀行桃園分行帳戶。

院長夫人出售名下土地,但價金卻匯入子女帳戶,經北區

國稅局查得,認為院長夫人涉及贈與,依法課稅計算如下:

贈與總額 164,963,258 元 (1.6 億元)

贈與發生年度 2000 年

贈與稅免稅額 當年 100 萬元

贈與淨額 163,963,258 元

適用邊際稅率 50%

累計差額 788.5 萬元

應繳納贈與稅額 74,096,629 元

罰鍰 74,096,629 元

未在贈與事實發生後之 30 日內,依

規定申報贈與稅,另依遺贈稅法第

44 條規定加處 1 倍之罰鍰

本稅加罰鍰 148,193,258 元 (1.5 億元)

[出售農地所得]扣除[本稅加罰鍰] 剩餘 1,677 萬元

[本稅加罰鍰]佔[出售農地所得]比例 90%

院長夫人不服,申經復查結果,未獲變更,乃向財政部提

起訴願。經訴願決定駁回,院長夫人猶未甘服,遂向台北高等

69