Page 87 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 87

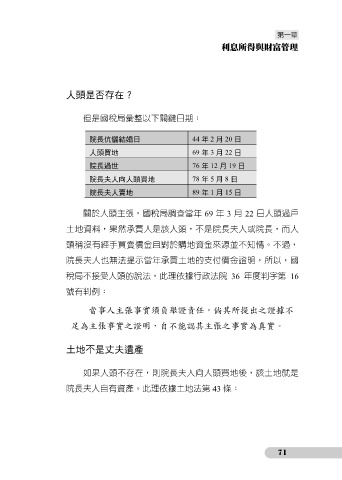

人頭是否存在?

但是國稅局彙整以下關鍵日期:

院長伉儷結婚日 44 年 2 月 20 日

人頭買地 69 年 3 月 22 日

院長過世 76 年 12 月 19 日

院長夫人向人頭買地 78 年 5 月 8 日

院長夫人賣地 89 年 1 月 15 日

關於人頭主張,國稅局調查當年 69 年 3 月 22 日人頭過戶

土地資料,果然承買人是該人頭,不是院長夫人或院長,而人

頭稱沒有經手買賣價金且對於購地資金來源並不知情。不過,

院長夫人也無法提示當年承買土地的支付價金證明,所以,國

稅局不接受人頭的說法,此理依據行政法院 36 年度判字第 16

號有判例:

當事人主張事實須負舉證責任,倘其所提出之證據不

足為主張事實之證明,自不能認其主張之事實為真實。

土地不是丈夫遺產

如果人頭不存在,則院長夫人向人頭買地後,該土地就是

院長夫人自有資產。此理依據土地法第 43 條:

71