Page 467 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 467

回,最後向台北高等行政法院提起行政訴訟,該院 96 年 4 月 4

日將 JK 之訴駁回,訴訟費用由 JK 負擔。

JK 真是流年不利,連續二年節稅規劃錯誤,官司一路打到

最高行政法院還是挫敗。其實公司稅負比起個人綜所稅「低

廉」,節稅空間也多,本案只要稍作規劃股權結構,就可合法

節稅,殊為可惜。

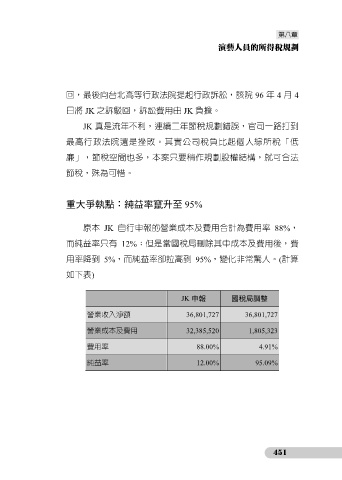

重大爭執點:純益率竄升至 95%

原本 JK 自行申報的營業成本及費用合計為費用率 88%,

而純益率只有 12%;但是當國稅局刪除其中成本及費用後,費

用率降到 5%,而純益率卻拉高到 95%,變化非常驚人。(計算

如下表)

JK 申報 國稅局調整

營業收入淨額 36,801,727 36,801,727

營業成本及費用 32,385,520 1,805,323

費用率 88.00% 4.91%

純益率 12.00% 95.09%

451