Page 464 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 464

此,演藝人員節稅重點是不要虛報費用及濫用同業利潤標準,

否則國稅局的眼睛老早就盯著看。當費用列舉有限,公司盈餘

就會增加,演藝人員再以股東身份賺取營利所得,才能節稅。

前節文章討論 JK 傳播公司 (JK 為化名) 由於法律認知不

同,89 年度營業狀況遭國稅局要求補稅。接著,JK 的 90 年度

帳冊又被國稅局要求調整。

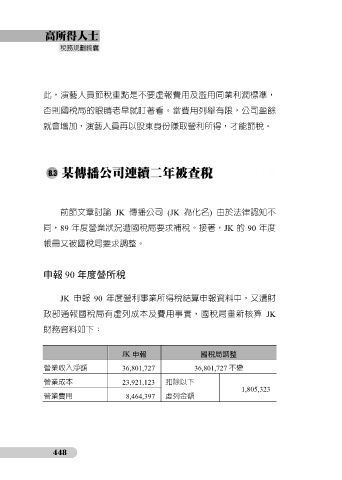

申報 90 年度營所稅

JK 申報 90 年度營利事業所得稅結算申報資料中,又遭財

政部通報國稅局有虛列成本及費用事實,國稅局重新核算 JK

財務資料如下:

JK 申報 國稅局調整

營業收入淨額 36,801,727 36,801,727 不變

營業成本 23,921,123 扣除以下

1,805,323

營業費用 8,464,397 虛列金額

448