Page 205 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 205

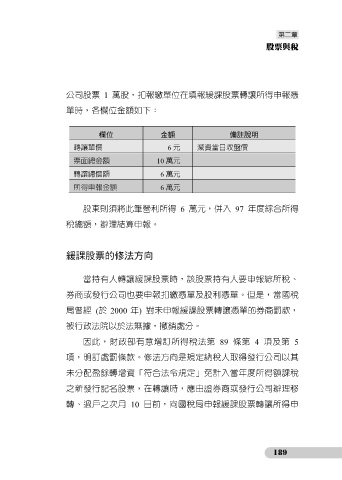

公司股票 1 萬股,扣報繳單位在填報緩課股票轉讓所得申報憑

單時,各欄位金額如下:

欄位 金額 備註說明

轉讓單價 6 元 減資當日收盤價

票面總金額 10 萬元

轉讓總價額 6 萬元

所得申報金額 6 萬元

股東則須將此筆營利所得 6 萬元,併入 97 年度綜合所得

稅總額,辦理結算申報。

緩課股票的修法方向

當持有人轉讓緩課股票時,該股票持有人要申報綜所稅、

券商或發行公司也要申報扣繳憑單及股利憑單。但是,當國稅

局曾經 (於 2000 年) 對未申報緩課股票轉讓憑單的券商罰款,

被行政法院以於法無據,撤銷處分。

因此,財政部有意增訂所得稅法第 89 條第 4 項及第 5

項,明訂處罰條款。修法方向是規定納稅人取得發行公司以其

未分配盈餘轉增資「符合法令規定」免計入當年度所得額課稅

之新發行記名股票,在轉讓時,應由證券商或發行公司辦理移

轉、過戶之次月 10 日前,向國稅局申報緩課股票轉讓所得申

189