Page 65 - 信託課稅實務(增修訂二版)

P. 65

Chapter 3 信託與所得稅 53

二、營利事業所得稅

所得稅法對營利事業課稅之方式,亦分為申報課稅及就源扣繳。營利

事業在我國境內無總機構,無固定營業場所,亦無營業代理人,其有中華

民國來源所得者,按就源扣繳方式完稅,無須辦理結算申報。營利事業在

我國境內有總機構、固定營業場所及營業代理人者,原則上均應辦理結算

申報按累進稅率課稅。

(一)所得額及稅率

申報課稅之營利事業,其所得稅係按營利事業所得額乘以稅率而得

出,有關營利事業所得額之計算,依所得稅法第 24 條第 1 項規定以其本年

度收入總額減除各項成本費用、損失及稅捐後之純益額為所得額。營利事

業所得稅之稅率,依所得稅法第 5 條第 5 項規定計算如表二。

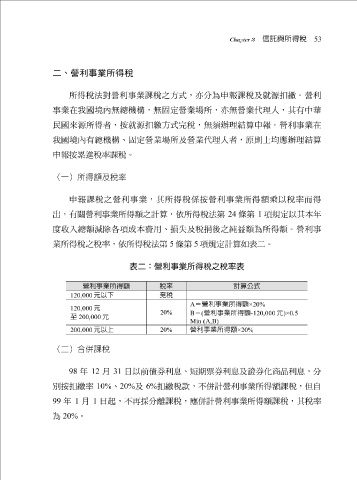

表二:營利事業所得稅之稅率表

營利事業所得額 稅率 計算公式

120,000 元以下 免稅

A =營利事業所得額 ×20%

120,000 元

20%

B = ( 營利事業所得額 -120,000 元 )×0.5

至 200,000 元

Min (A,B)

200,000 元以上 20% 營利事業所得額 ×20%

(二)合併課稅

98 年 12 月 31 日以前債券利息、短期票券利息及證券化商品利息,分

別按扣繳率 10% 、 20% 及 6% 扣繳稅款,不併計營利事業所得額課稅,但自

99 年 1 月 1 日起,不再採分離課稅,應併計營利事業所得額課稅,其稅率

為 20% 。