Page 64 - 信託課稅實務(增修訂二版)

P. 64

52 信託課稅實務

(二)就源扣繳

5

非中華民國境內居住者 ,則以就源扣繳方式,由扣繳義務人於所得給

付時,依各類所得扣繳率標準規定之扣繳率扣繳稅款,而無須辦理結算申

報。

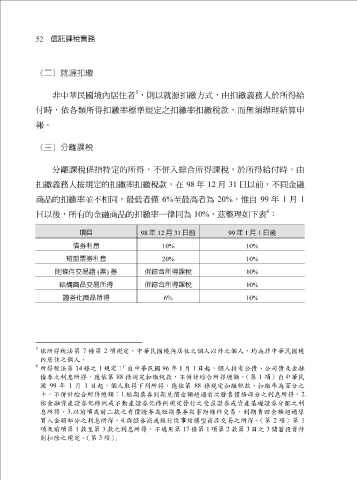

(三)分離課稅

分離課稅係指特定的所得,不併入綜合所得課稅,於所得給付時,由

扣繳義務人按規定的扣繳率扣繳稅款,在 98 年 12 月 31 日以前,不同金融

商品的扣繳率並不相同,最低者僅 6% 至最高者為 20% ,惟自 99 年 1 月 1

6

日以後,所有的金融商品的扣繳率一律同為 10% ,茲整理如下表 :

項目 98 年 12 月 31 日前 99 年 1 月 1 日後

債券利息 10% 10%

短期票券利息 20% 10%

附條件交易證 ( 票 ) 券 併綜合所得課稅 10%

結構商品交易所得 併綜合所得課稅 10%

證券化商品所得 6% 10%

5

依所得稅法第 7 條第 2 項規定,中華民國境內居住之個人以外之個人,均為非中華民國境

內居住之個人。

6

所得稅法第 14 條之 1 規定: 「自中華民國 96 年 1 月 1 日起,個人持有公債、公司債及金融

債券之利息所得,應依第 88 條規定扣繳稅款,不併計綜合所得總額。 (第 1 項)自中華民

國 99 年 1 月 1 日起,個人取得下列所得,應依第 88 條規定扣繳稅款,扣繳率為百分之

十,不併計綜合所得總額: 1. 短期票券到期兌償金額超過首次發售價格部分之利息所得。 2.

依金融資產證券化條例或不動產證券化條例 規定發行之受益證券或資產基礎證券分配之利

息所得。

買入金額部分之利息所得。 3. 以前項或前二款之有價證券或短期票券從事附條件交易,到期賣回金額超過原 4. 與證券商或銀行從事結構型商品交易之所得。 (第 2 項)第 1

項及前項第 1 款至第 3 款之利息所得,不適用第 17 條第 1 項第 2 款第 3 目之 3 儲蓄投資特

別扣除之規定。 (第 3 項) 」