Page 63 - 信託課稅實務(增修訂二版)

P. 63

Chapter 3 信託與所得稅 51

書,向戶籍所在地稽徵機關,申報其上一年度內構成綜合所得總額之項目

及數額,以及有關減免、扣除之事實,並應依其全年應納稅額減除尚未抵

繳之扣繳稅額及可扣抵稅額,計算其應納之結算稅額,於申報前自行繳

納。觀諸上述規定,綜合所得稅的計算公式如下:

2 3 4

綜合所得總額 -免稅額 -扣除額 =綜合所得淨額

綜合所得淨額×稅率=應納稅額

應納稅額-扣繳稅額-可扣抵稅額=應補繳之稅額

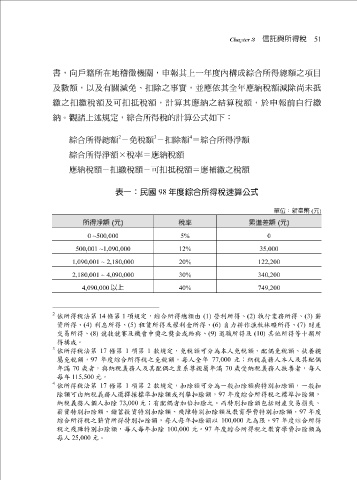

表一:民國 98 年度綜合所得稅速算公式

單位:新臺幣 ( 元 )

所得淨額 ( 元 ) 稅率 累進差額 ( 元 )

0 ~500,000 5% 0

500,001 ~1,090,000 12% 35,000

1,090,001 ~ 2,180,000 20% 122,200

2,180,001 ~ 4,090,000 30% 340,200

4,090,000 以上749,200 40%

2

依所得稅法第 14 條第 1 項規定,綜合所得總額由 (1) 營利所得、 (2) 執行業務所得、 (3) 薪

資所得、 (4) 利息所得、 (5) 租賃所得及權利金所得、 (6) 自力耕作漁牧林礦所得、 (7) 財產

交易所得、 (8) 競技競賽及機會中獎之獎金或給與、 (9) 退職所得及 (10) 其他所得等十類所

得構成。

3

依所得稅法第 17 條第 1 項第 1 款規定,免稅額可分為本人免稅額、配偶免稅額、扶養親

屬免稅額, 97 年度綜合所得稅之免稅額,每人全年 77,000 元;納稅義務人本人及其配偶

年滿 70 歲者,與納稅義務人及其配偶之直系尊親屬年滿 70 歲受納稅義務人扶養者,每人

每年 15,500 1 元。

4

依所得稅法第 17 條第 1 項第 2 款規定,扣除額可分為一般扣除額與特別扣除額,一般扣

除額可由納稅義務人選擇採標準扣除額或列舉扣除額, 97 年度綜合所得稅之標準扣除額,

納稅義務人個人扣除 73,000 元;有配偶者加倍扣除之。而特別扣除額包括財產交易損失、

薪資特別扣除額、儲蓄投資特別扣除額、殘障特別扣除額及教育學費特別扣除額。

綜合所得稅之薪資所得特別扣除額,每人每年扣除額以 100,000 元為限。 97 年度綜合所得 97 年度

稅之殘障特別扣除額,每人每年扣除 100,000 元。 97 年度綜合所得稅之教育學費扣除額為

每人 25,000 元。