Page 412 - 信託課稅實務(增修訂二版)

P. 412

400 信託課稅實務

值的 漲 跌 ,而投資人 買賣 基金的價差則屬證券交 易 所得, 無 須課徵 所得

稅 。

證券投資信託 股份 有限公司以經主管機關核准募集之證券投資信託基

金, 從事 利 率 期 貨 交 易 之交 易 所得,應於實際分配信託利益時,由受益人

19

併 入分配年 度 之所得額,依所得 稅 法規定 課稅 。

二、信託財產收入的扣繳

信託基金之信託財產發 生 之 收 入, 扣 繳 義務人應於 給 付時,以信託行

為之受託人為納 稅 義務人 辦理 扣 繳 ( 所得 稅 法第 89 條之 1 第 1 項 ) ,而於實

際分配信託利益時,則應以受託人為 扣 繳 義務人 辦理 扣 繳 ( 所得 稅 法第 89

條之 1 第 4 項 ) 。受託人實際分配信託利益時,應以分配時各類所得之受益

人已 扣 繳 稅 款 帳戶 餘 額或受益人可 扣 抵 稅 額 帳戶 餘 額, 占 各 該 類所得 累 積

未分配 餘 額之 比率 , 按 本次分配予各受益人之各 該 類所得額,分別 計 算 各

受益人得享有之各類所得已 扣 繳 稅 款 或可 扣 抵 稅 額 ( 所得 稅 法施行細則第

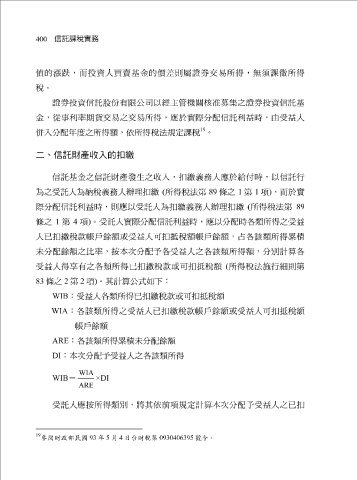

83 條之 2 第 2 項 ) 。其 計 算 公式如下:

:受益人各類所得已 扣 繳 稅 款 或可 扣 抵 稅 額

WIB

該 餘 額 扣 繳 稅 款 帳戶 餘 額或受益人可 扣 抵 稅 額

:各

類所得之受益人已

WIA

帳戶

餘 額

DI ARE :本次分配予受益人之各 :各 該 類所得 累 積 未分配 該 類所得

WIA

WIB = ×DI

ARE

受託人應 按 所得類別,將其依 前項 規定 計 算 本次分配予受益人之已 扣

19

參閱財政部民國 93 年 5 月 4 日台財稅第 0930406395 號令。