Page 303 - 信託課稅實務(增修訂二版)

P. 303

Chapter 12 金融資產證券化之稅制 291

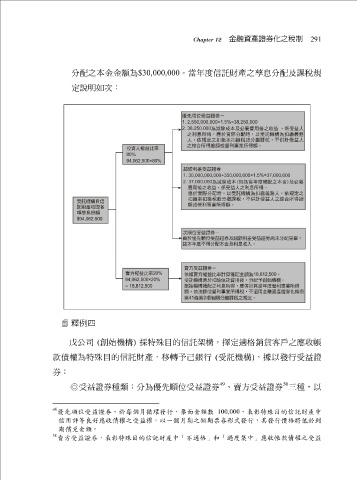

分 配 之本金金 額 為 $30,000,000 。 當 年度信 託 財產之 孳息 分 配 及 課稅 規

定 說明如次:

釋例四

採

託

銷

擇

架構,

機構

款 債權為特殊目的信 戊 公 司 ( 創始 機構 託 ) 財產,移轉 特殊目的信 予 己 銀 行 ( 受託 定 適格 ) ,據以發行 貨客 戶 之 應收帳 證

受益

券 :

49 50

◎ 受益 證券種類 : 分為 優先順位受益 證券 、賣方 受益 證券 三 種,以

49 優先順位受益證券,於每個月循環發行,票面金額數 100,000 ,表彰特殊目的信託財產中

信用評等良好應收債權之受益權,以一個月 期之短期票券形式發行,其發行價格將低於到

期償兌金額。

50

賣方受益證券,表彰特殊目的信託財產中「不適 格」和「過度集中」應收帳款債權之受益