Page 304 - 信託課稅實務(增修訂二版)

P. 304

292 信託課稅實務

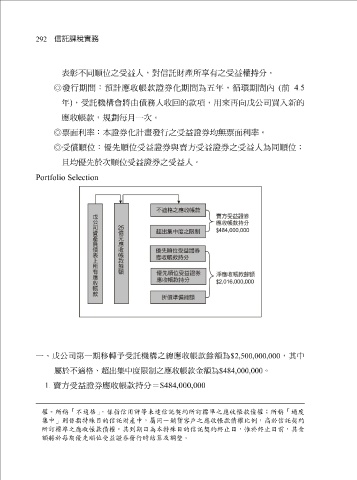

表 彰 不同 順位 之 受益 人, 對 信 託 財產所 享 有之 受益 權持分。

◎ 發行 期 間 :預 計 應收帳款 證券化 期 間為 五 年, 循環 期 間內 ( 前 4.5

年 ) , 受託 機構會將由債務人 收 回 的 款項 ,用來 再 向 戊 公 司 買入新的

應收帳款 ,規 劃每 月一 次 。

◎ 票面利 率 : 本證券化計 畫 發行之 受益 證券 均無票面利 率。

◎ 受償順位:優先順位受益 證券與賣方 受益 證券之 受益 人為同 順位;

且 均優先 於 次順位受益 證券之 受益 人。

Portfolio Selection

一、戊公司第一期移轉予受託機構之總應收帳款餘額為

$2,500,000,000 ,其中

屬於不適格、超出集中度限制之應收帳款金額為

$484,000,000 。

1. 賣方 受益 證券 應收帳款 持分 = $484,000,000

權。所稱「不適格」

集中」則係指特殊目的信託財產中,屬同一 ,係指信用評等未達信託契約所訂標準之應收帳款債權;所稱「過度 銷貨客戶之應收帳款債權比例,高於信託契約

所訂標準之應收帳款債權。其到期日為本特 殊目的信託契約終止日,惟於終止日前,其金

額將於每期優先順位受益證券發行時結算及調整。