Page 298 - 信託課稅實務(增修訂二版)

P. 298

286 信託課稅實務

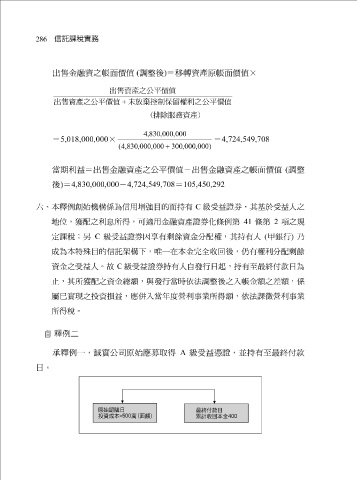

出售金融資之 帳面 價值 ( 調 整 後 ) = 移轉資產原 帳面 價值 ×

出售

資產

之公

平價值

出售資產之公平價值 + 未放棄控制保留權利之 公平價值

務資產)

除服

(排

4 , 830 , 000 , 000

= 5,018,000,000 × = 4,724,549,708

( 4 , 830 , 000 , 000 + 300 , 000 , 000 )

當期利益 = 出售金融資產之公平價值 - 出售金融資產之 帳面 價值 ( 調 整

後 ) = 4,830,000,000 - 4,724,549,708 = 105,450,292

六、本釋例創始機構係為信用增強目的而持有 C 級受益證券,其基於受益人之

地位,獲配之利息所得,可適用金融資產證券化條例第 41 條第 2 項之規

定課稅;另 C 級受益證券因享有剩餘資金分配權,其持有人 ( 甲銀行 ) 乃

成為本特殊目的信託架構下,唯一在 本金完全收回後,仍有權利分配剩餘

資金之受益人。故 C 級受益證券持有人自發行日起,持有至最終付款日為

止,其所獲配之資金總額,與發行當 時依法調整後之入帳金額之差額,係

屬已實現之投資損益,應併入當年度 營利事業所得額,依法課徵營利事業

所得稅。

釋例二

日。 承 釋 例一, 誠 實公 司 原 始應 募 取得 A 級受益憑 證,並持有至最終 付款