Page 297 - 信託課稅實務(增修訂二版)

P. 297

Chapter 12 金融資產證券化之稅制 285

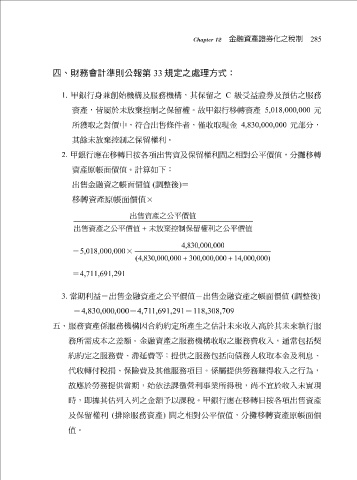

四、財務會計準則公報第 33 規定之處理方式:

1. 甲銀行身兼創始機構及服務機構,其保留之 C 級受益證券及預估之服務

資產,皆屬於未放棄控制之保留權。故甲銀行移轉資產 5,018,000,000 元

所獲取之對價中,符合出售條件者,僅收取現金 4,830,000,000 元部分,

其餘未放棄控制之保留權利。

2. 甲銀行應在移轉日按各項出售資及保留權利間之相對公平價值,分攤移轉

資產原帳面價值。計算如下:

出售金融資之帳面價值 ( 調整後 ) =

移轉資產原 帳面 價值 ×

出售資產之公平價值

利之

出售資產之公平價值 + 權 價值

未放

制保留

公平

棄控

4 , 830 , 000 , 000

= 5,018,000,000 ×

( 4 , 830 , 000 , 000 + 300 , 000 , 000 + 14 , 000 , 000 )

= 4,711,691,291

3. 當期利益=出售金融資產之公平價值-出售金融資產之帳面價值 ( 調整後 )

五、服務資產係服務機構因合約約定所產 = 4,830,000,000 - 4,711,691,291 = 118,308,709 生之估計未來收入高於其未來執行服

務所需成本之差額。金融資產之服務 機構收取之服務費收入,通常包括契

約約定之服務費、滯延費等;提供之 服務包括向債務人收取本金及利息、

目。係屬提供勞務賺得收入之行為,

代收轉付稅捐、保險費及其他服務項

故應於勞務提供當期,始依法課徵營

時,即據其估列入列之金額予以課稅 利事業所得稅,尚不宜於收入未實現

。甲銀行應在移轉日按各項出售資產

及保留權利 ( 排除服務資產 ) 間之相對公平價值,分攤移轉資產原帳面價

值。