Page 217 - 信託課稅實務(增修訂二版)

P. 217

Chapter 7 信託與土地增值稅 205

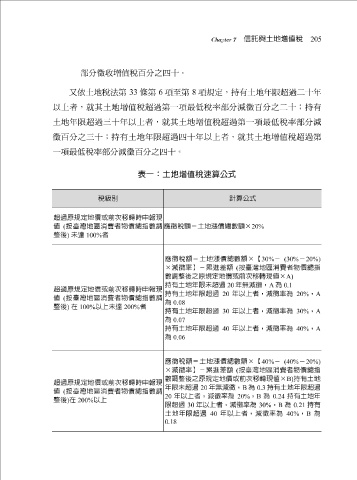

部分徵收 增 值稅 百 分之 四十 。

又依 土 地稅法第 33 條第 6 項至第 8 項規定,持有 土 地 年限超過 二 十年

以上者,就其 土 地 增 值稅 超過 第一項 最低 稅率部分減徵 百 分之二 十 ;持有

土 地 年限超過三十年 以上者,就其 土 地 增 值稅 超過 第一項 最低 稅率部分減

徵 百 分之 三十 ;持有 土 地 年限超過四十年 以上者,就其 土 地 增 值稅 超過 第

一項 最低 稅率部分減徵 百 分之 四十 。

表一:土地增值稅速算公式

稅級別 計算公式

超過原規定地價或前次移轉時申報現

值 ( 按臺灣地區消費者物價總指數調 應徵稅額=土地漲價總數額× 20%

整後 ) 未達 100% 者

應徵稅額=土地漲價總數額×【 30% - (30% - 20%)

×減徵率】-累進差額 ( 按臺灣地區消費者物價總指

數調整後之原規定地價或前次移轉現值× A)

持有土地年限未超過 20 年無減徵, A 為 0.1

超過原規定地價或前次移轉時申報現

持有土地年限超過 20 年以上者,減徵率為 20% , A

值 ( 按臺灣地區消費者物價總指數調

為 0.08

整後 ) 在 100% 以上未達 200% 者

持有土地年限超過 30 年以上者,減徵率為 30% , A

為 0.07

持有土地年限超過 40 年以上者,減徵率為 40% , A

為 0.06

應徵稅額=土地漲價總數額×【 40% - (40% - 20%)

×減徵率】-累進差額 ( 按臺灣地區消費者物價總指

數調整後之原規定地價或前次移轉現值× B) 持有土地

超過原規定地價或前次移轉時申報現

年限未超過 20 年無減徵, B 為 0.3 持有土地年限超過

值 ( 按臺灣地區消費者物價總指數調

20 年以上者,減徵率為 20% , B 為 0.24 持有土地年

整後 ) 在 200% 以上

限超過 30 年以上者,減徵率為 30% , B 為 0.21 持有

土地年限超過 40 年以上者,減徵率為 40% , B 為

0.18