Page 256 - 優質理專的第一本書—財富管理從業人員必讀寶典

P. 256

242

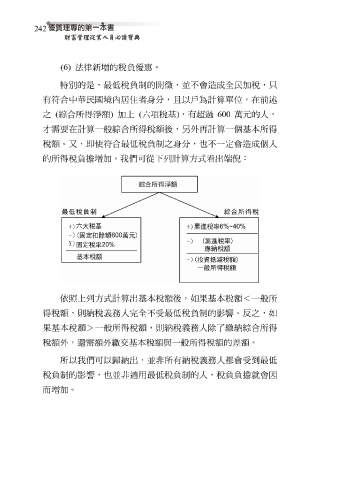

(6) 法 律新 增的稅負 優惠 。

特別的是,最低稅負 制 的開 徵 , 並 不會 造 成全 民 加稅,只

有 符 合 中 華 民 國境內居住者身 分,且以戶為計算 單位 ,在前述

之 ( 綜合所得淨額 ) 加上 ( 六 項 稅基 ) ,有 超 過 600 萬 元 的人,

才 需要在計算一 般 綜合所得稅額後,另 外再 計算一個基本所得

稅額。 又 ,即 使符 合最低稅負 制 之 身 分,也不一定會 造 成 個人

的所得稅負擔增加,我們可 從 下 列 計算方式 看 出 端倪 :

依 照 上 列 方式計算出基本稅額後,如果基本稅額<一 般 所

得稅額,則納稅 義 務人 完 全 不受最低稅負 制 的 影響 。 反 之,如

果基本稅額>一 般 所得稅額,則納稅 義 務人除了繳納綜合所得

稅額 外 , 還 需額 外 繳 交 基本稅額與一 般 所得稅額的 差 額。

所以我們可以 歸 納出, 並 非所有納稅 義 務人都會受到最低

稅負 制 的 影響 ,也 並 非適用最低稅負 制 的人,稅負負擔 就 會因

而 增加。