Page 182 - 優質理專的第一本書—財富管理從業人員必讀寶典

P. 182

168

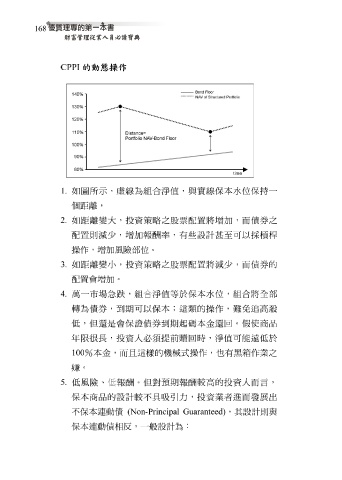

CPPI 的動態操作

1. 如 圖 所示, 虛 線 為組合淨值,與實 線 保本 水位 保持一

個 距 離 ,

2. 如 距 離 變 大 ,投資 策 略 之 股票配置 將增 加 ,而 債券 之

配置則 減少 ,增 加 報酬 率 ,有 些 設 計甚至可以 採 槓桿

操 作,增 加 風險 部 位 。

離

如

3.

,投資

小

配置 距 會增 變 加 。 策 略 之 股票配置 將 減少 ,而 債券 的

4. 萬一市場 急 跌 ,組合淨值等於保本 水位 ,組合將 全 部

轉 為 債券 , 到期 可以保本; 這 類的 操 作, 難 免 追 高 殺

低 , 但還 是會保 證債券到期起 碼 本金 還 回 。 假 使 商品

年限 很 長 ,投資人必 須 提前 贖 回 時,淨值可能 遠 低 於

100 % 本金,而 且這樣 的 機 械 式 操 作, 也 有 黑 箱 作業之

嫌 。

5. 低 風險、 低 報酬。 但 對 預 期 報酬 較 高的投資人而 言 ,

保本 商品 的 設 計 較 不具 吸引 力 ,投資業者進而發 展 出

不保本

保本 連動債 連動債 相反,一 (Non-Principal Guaranteed) 般設 計為: , 其 設 計 則 與