Page 167 - 優質理專的第一本書—財富管理從業人員必讀寶典

P. 167

ch.4 學習專業投資技能 153

水位 的 130) ,而非 20 美 元 (140 減 前一 年 淨值的 120) 。 這項

措施 的目的是 使 經理的 利 益 與投資者更 緊 密 地連結 , 減少 經理

人風險的 暴 露 程 度 。 該機 制 並 沒 有提供 完 整的保 護 投資者, 因

為一 位 經理 失 去 相 當大比 例的基金 價 值後,擔 心 將 來 沒 有 績 效

往往

作

願

操

費 而不 基金, 繼 續 這 對投資人並不公 該 賠 錢 的基金, 平 。 會關 閉 該 基金,並 尋 求

始新

開

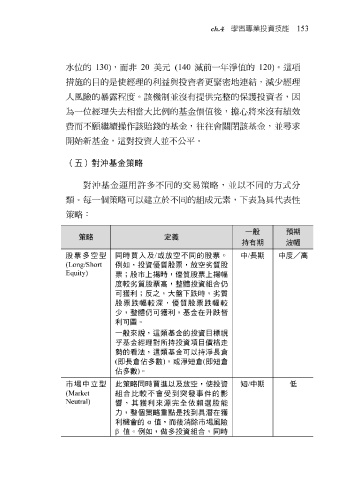

(五)對沖基金策略

對 沖 基金運用 許 多不同的 交 易策 略 ,並以不同的 方 式分

類。 每 一 個策 略 可以 建 立 於不同的組成元 素 , 下表 為具代 表性

策 略 :

一般 預期

策略 定義

持有期 波幅

股票多空型 同時買入及 / 或放空不同的股票。 中 / 長期 中度/高

(Long/Short 例如,投資優質股票,放空劣質股

Equity)

票;股市上揚時,優質股票上揚幅

度較劣質股票高,整體投資組合仍

可獲利;反之,大盤下跌時,劣質

股票跌幅較深,優質股票跌幅較

少,整體仍可獲利,基金在升跌皆

利可圖。

一般來說,這類基金的投資目標視

乎基金經理對所持投資項目價格走

( 勢的看法,這類基金可以持淨長倉 ) ,或淨短倉 ( 即短倉

即長倉佔多數

佔多數 ) 。

市場中立型 此策略同時買進以及放空,使投資 短 / 中期 低

(Market 組合比較不會受到突發事件的影

Neutral)

響,其獲利來源完全依賴選股能

力,整個策略重點是找到具潛在獲

利機會的 α 值,而後消除市場風險

β 值。例如,做多投資組合,同時